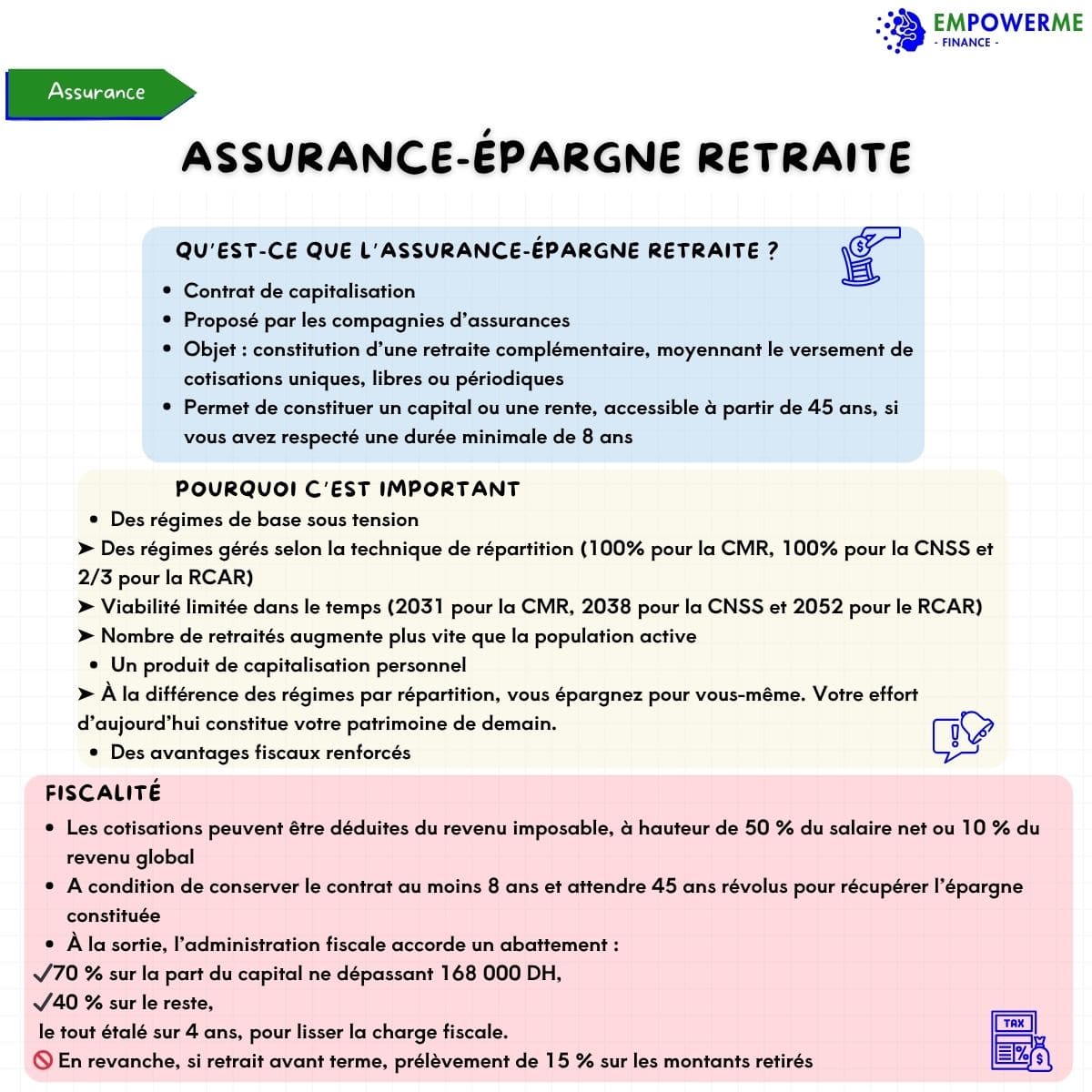

Assurance-épargne retraite

Bonjour, bienvenue dans votre newsletter !

Au menu cette semaine :

Au menu cette semaine :

📈 Le capital-investissement au Maroc souffle ses 25 bougies et s’impose comme pilier stratégique,

📦 Les dépositaires de fonds alternatifs montent en grade,

📉 Les prix à la production hésitent entre chaud et froid,

📊 Croissance : l’agriculture cale, le reste carbure,

🛠️ Trump dégaine la surtaxe façon super-héros de l’acier,

🕰️ Bâle III en mode snooze, Bruxelles temporise,

📉 La BCE offre un petit bol d’air… mais pas de feu d’artifice,

⚖️ Et les tribunaux recadrent Trump : pas touche aux surtaxes improvisées.

🔍 Dans notre section À la loupe, focus sur l’assurance-épargne retraite : parce que compter sur la réforme, c’est bien… mais commencer à épargner, c’est (vraiment) mieux.

📩 Bonne lecture et à la semaine prochaine pour un nouveau numéro !

Temps de lecture : 7 min

Evolution des marchés

Maroc

Valeur

YTD

MASI

18 562,47

+25,65%

MONIA

2,233%

-10,64%

OPCVM ACTIONS

72,75

+23,45%

OPCVM DIVERSIFIÉS

96,86

+12,57%

OPCVM MONÉTAIRES

104,54

+1,25%

OPCVM OCT

119,33

+1,65%

OPCVM OMLT

362,37

+4,94%

USD/MAD

9,1703

-9,55%

EUR/MAD

10,432

+0,29%

International

Valeur

YTD

S&P 500

6 002,4

+2,24%

NASDAQ 100

21 797,39

+2,24%

DOW 30

42 761,50

-0,95%

DAX

24 321,30

+21,37%

FTSE 100

8 825,9

+7,38%

CAC 40

7 790,270

+5,36%

NIKKEI 225

37 741,61

-3,98%

BITCOIN

104 865

+10,01%

Actualités

Maroc

📈 Capital investissement au Maroc : de levier à pilier ? À 25 ans, le capital-investissement marocain entre dans l’âge stratégique. Avec 30 MMDH levés, 320 entreprises accompagnées et une vision affirmée, il s’impose comme pilier de souveraineté économique. Porté par le Fonds Mohammed VI, une dynamique locale renforcée et des enjeux d’inclusion et d’impact, le secteur doit désormais franchir un cap. Objectif 2030 : scaler, influencer, transformer.

📦 Fonds alternatifs : le dépositaire passe à la vitesse supérieure ! Fini le simple rôle de coffre-fort : face à la montée en puissance des OPCI, capital-investissement ou fonds de titrisation, le dépositaire doit jouer pleinement son rôle central dans les écosystèmes des OPC alternatifs. Traçabilité, sécurité, conformité… il veille sur des actifs toujours plus complexes. À l’ère des flux multi-actifs et de la finance diversifiée, son intervention renforcera la confiance des investisseurs et la gouvernance du système.

📉 Prix à la production : ça chauffe d’un côté, ça stagne de l’autre. Au 4e trimestre 2024, l’indice des prix à la production des industries manufacturières grimpe de 0,2 %, porté par l’alimentaire (+0,6 %) et l’habillement (+1,2 %), tandis que caoutchouc, cuir et textile se replient. Côté énergies et mines : calme plat. Sur un an, l’indice chute de 1,2 %.

📊 Croissance en terrain contrasté : non-agricole au galop, agricole au tapis. En 2024, le PIB marocain grimpe de 3,8 %, porté par des activités non agricoles (+4,5 %) malgré la chute du secteur agricole (-4,8 %). L’investissement bondit (+10,9 %), la demande intérieure soutient l’élan, mais le commerce extérieur freine la cadence. L’inflation reste vive (+4,1 %), et le besoin de financement se creuse (1,2 % du PIB).

International

🛠️ Trump double la mise sur le métal made in ailleurs. Depuis l’aciérie d’US Steel, Trump annonce une surtaxe de 50 % sur l’acier et l’aluminium importés dès le 4 juin, canettes comprises. Objectif affiché : blinder l’industrie US contre la concurrence étrangère. Le président promet que “personne ne pourra contourner” la mesure. Dans une ambiance de meeting syndical, ouvriers et drapeaux scandent déjà le refrain : « USA, USA ! ».

🕰️ Bâle III : Bruxelles temporise, les banques respirent. Bruxelles envisage de repousser à 2027 l’application du FRTB, pilier des règles Bâle III sur les risques de marché, face à l’attentisme américain. Les banques européennes redoutent une perte de compétitivité. La BCE suggère un compromis : appliquer l’approche standard dès 2026, mais étaler le reste. Une décision finale est attendue d’ici fin juin.

📉 BCE : baisse de taux en série, la détente continue ! La BCE persiste et signe : nouveau coup de pouce monétaire avec une baisse de 25 points de base, ramenant le taux directeur à 2 %. Une décision attendue, portée par une inflation maîtrisée et une croissance modeste. Christine Lagarde confirme un cap accommodant, sans précipiter d’autres baisses. Pour les emprunteurs, c’est l’heure de souffler ; pour les marchés, un signal clair : la normalisation est bien en marche.

⚖️ Trump recale au tribunal, les tarifs douaniers vacillent. Deuxième camouflet judiciaire pour Trump : ses surtaxes douanières, fondées sur une loi d’urgence de 1977, sont jugées illégales par un second tribunal. La Maison-Blanche minimise l’impact, mais l’administration fait appel, craignant de perdre une arme de négociation. En toile de fond, des entreprises alertent : continuer à payer des surtaxes durant les recours pourrait leur être fatal.

A la loupe

💰Assurance‑épargne retraite – Le contrat de capitalisation qui sécurise votre avenir

Assurance‑épargne retraite : le bon réflexe pour compenser les limites des régimes en place

Alors que la plupart des régimes de retraite fonctionnent en répartition (hormis le RCAR qui introduit 1/3 en capitalisation) et que le nombre de retraités augmente plus vite que la population active, l’assurance-épargne retraite apparaît comme une solution individuelle et structurée pour préparer l’avenir. Son fondement ? Un contrat de capitalisation à long terme, adossé à des avantages fiscaux incitatifs.

📌 Qu’est-ce que l’assurance-épargne retraite ?

L’assurance-épargne retraite prend la forme de contrat de capitalisation. Ce type de contrat, proposé par les compagnies d’assurances, a pour objet la constitution d’une retraite complémentaire, moyennant le versement de cotisations uniques, libres ou périodiques. Ce contrat permet de constituer un capital ou une rente, accessible à partir de 45 ans, si vous avez respecté une durée minimale de 8 ans.

✔️ Souscription possible dès 18 ans

✔️ Sortie en capital ou rente à partir de 45 ans

✔️Versements libres et adaptables

📊 Pourquoi c’est devenu crucial

– Des régimes de base sous tension

➤ Des régimes gérés selon la technique de répartition (100% pour la CMR, 100% pour la CNSS et 2/3 pour la RCAR)

➤ Viabilité limitée dans le temps (2031 pour la CMR, 2038 pour la CNSS et 2052 pour le RCAR)

➤ Nombre de retraités augmente plus vite que la population active

– Un produit de capitalisation personnel

➤ À la différence des régimes par répartition, vous épargnez pour vous-même. Votre effort d’aujourd’hui constitue votre patrimoine de demain.

– Des avantages fiscaux renforcés

🧾Et côté fiscalité, comment ça marche ?

Les cotisations que vous versez peuvent être déduites de votre revenu imposable, à hauteur de 50 % de votre salaire net ou 10 % de votre revenu global. En contrepartie, vous devez conserver le contrat au moins 8 ans et attendre 45 ans révolus pour récupérer votre épargne.

À la sortie, l’administration fiscale vous accorde un abattement généreux :

✔️70 % sur la part du capital ne dépassant 168 000 DH,

✔️40 % sur le reste,

le tout étalé sur 4 ans, pour lisser la charge fiscale.

🚫 En revanche, si vous retirez votre argent avant terme, l’État applique un prélèvement de 15 % sur les montants retirés — sans abattement ni étalement, et vous devrez le déclarer dans vos revenus.

🧾 Ce que vous y gagnez concrètement

– Un contrat à votre nom, qui capitalise dans le temps.

– Un avantage fiscal immédiat (réduction d’impôt) et futur (abattements).

– Une sortie flexible : rente ou capital, selon vos projets.

– Une réponse individuelle à une situation démographique collective fragile.

📢 Conclusion

Basée sur un contrat de capitalisation, l’assurance-épargne retraite est aujourd’hui un outil à la fois personnel, fiscalement optimisé et sécurisé pour compenser la fragilité des régimes de retraites en place. Accessible, elle transforme votre effort d’épargne en revenu stable et prévisible.

💬 Et vous, préférez-vous attendre la réforme… ou commencer à bâtir votre propre retraite dès aujourd’hui ?

Quiz

1️⃣ À partir de quel âge pouvez-vous récupérer l’épargne d’un contrat d’assurance-épargne retraite, sous conditions ?

a) 60 ans

b) 50 ans

c) 45 ans

2️⃣ Quel est l’abattement fiscal accordé sur la part du capital retiré n’excédant pas 168 000 DH ?

a) 40 %

b) 70 %

c) 25 %

3️⃣ Parmi les régimes suivants, lequel n’est pas entièrement basé sur la répartition ?

a) CNSS

b) RCAR

c) CMR

Réponses

Découvrez les réponses en cliquant ci-dessous