Budget

Bonjour, bienvenue dans votre newsletter !

Au menu cette semaine :

📉 L’inflation recule… sauf au resto,

🌍 Le tourisme bat des records, le Maroc déroule le tapis rouge,

🏥 Vicenne débarque en Bourse, la santé se finance à grande vitesse,

💼 L’entrepreneuriat féminin gagne un Code (et du cash),

📊 Trump tempête, la Fed reste stoïque,

🛢️ La BCE devrait jouer l’agilité face aux tensions énergétiques,

📄 L’ESMA affine les règles du jeu des prospectus durables,

🧠 L’AMF rappelle que former les pros, c’est protéger les petits porteurs.

🔍 Dans notre section À la loupe, on revient aux bases : 6 étapes pour reprendre le contrôle de son budget… sans stress, ni sacrifice.

📩 Bonne lecture et à la semaine prochaine pour un nouveau numéro !

Temps de lecture : 8 min

Evolution des marchés

Maroc

Valeur

YTD

MASI

17 975,33

+21,55%

MONIA

2,186%

-12,53%

OPCVM ACTIONS

74,76

+26,35%

OPCVM DIVERSIFIÉS

99,07

+13,78%

OPCVM MONÉTAIRES

115,69

+1,35%

OPCVM OCT

120,84

+1,77%

OPCVM OMLT

377,32

+4,97%

USD/MAD

9,1342

-9,87%

EUR/MAD

10,506

+1,00%

International

Valeur

YTD

S&P 500

5 970,0

+1,68%

NASDAQ 100

21 658,12

+3,04%

DOW 30

42 211,50

-0,24%

DAX

23 331,86

+16,59%

FTSE 100

8 782,0

+6,83%

CAC 40

7 553,450

+2,16%

NIKKEI 225

38 403,23

-2,30%

BITCOIN

104 077

+12,27%

Actualités

Maroc

🥦 Mai calme côté prix, sauf au resto. En mai 2025, l’IPC recule de 0,4 %, tiré par la baisse des prix alimentaires (-0,8 %) et des carburants (-2,7 %), selon le HCP. Les légumes, poissons, viandes et œufs mènent la danse des baisses, sauf le café/thé (+0,8 %). Sur un an, l’inflation reste modérée à +0,4 %, l’inflation sous-jacente grimpe de 1,1 %, et les prix des restos et hôtels flambent à +3,9 %.

🌍 Tourisme : le Maroc fait le plein. Avec 7,2 millions d’arrivées à fin mai 2025 (+22 % vs 2024, +68 % vs 2019), le Royaume signe un nouveau record, selon le ministère du Tourisme. Une performance qui valide la stratégie 2023-2026 et l’ambition de 26 millions de visiteurs d’ici 2030. Fatim-Zahra Ammor salue un cap franchi grâce à la connectivité renforcée, à la promotion offensive et à un investissement touristique en plein essor.

🏥 Vicenne entre en scène à la Bourse. L’AMMC a donné son feu vert à l’introduction du Groupe Vicenne à la Bourse de Casablanca, pour un montant de près de 500 MDH. Présent au Maroc, au Sénégal et en Côte d’Ivoire, Vicenne est un acteur clé de la tech médicale. L’IPO, via une augmentation de capital, vise à financer sa croissance dans les équipements lourds, l’imagerie et les services hospitaliers de pointe.

💼 Le Code qui finance au féminin. Bank Al-Maghrib, la BERD et IFC lancent le WE Finance Code, un nouveau cadre pour booster l’entrepreneuriat féminin au Maroc. Signé à Rabat, ce partenariat vise à faciliter l’accès des TPME dirigées par des femmes au financement, via l’analyse de données genrées et le renforcement des capacités des institutions financières. Une étape stratégique vers une finance plus inclusive.

International

📊 Trump tape du poing, la Fed garde la main. Malgré les coups de pression (et d’insultes) de Donald Trump, la Fed maintient ses taux à 4,25–4,5 %. Jerome Powell temporise face aux risques liés aux droits de douane, préférant attendre. La croissance est revue à la baisse (1,4 % en 2025), l’inflation à la hausse (3 %), et le chômage grimpe.

🛢️ La BCE en mode agile face aux tensions au Moyen-Orient ? Selon le gouverneur de la Banque de France, la BCE pourrait ajuster sa politique monétaire si le conflit Iran-Israël provoquait des effets durables sur l’inflation. Après une huitième baisse de taux en juin, le gouverneur appelle à l’« agilité », pas à l’« autosatisfaction ». Les prix de l’énergie restent sous surveillance : toute propagation à l’inflation sous-jacente pourrait rouvrir la boîte à outils monétaires.

📄 L’ESMA affine les règles du jeu pour les prospectus verts. Dans son rapport final publié le 12 juin 2025, l’ESMA conseille la Commission européenne sur la mise en œuvre du Listing Act, avec des propositions de standardisation, simplification et nouvelles annexes pour les prospectus non-equity. Parmi les nouveautés : l’Annexe 21 sur les titres ESG, des définitions affinées pour les green et sustainability-linked bonds, et une approche plus lisible…

🧠 L’AMF remonte les bretelles sur la formation des pros de la gestion d’actifs. Dans son bilan SPOT, l’AMF pointe des écarts de qualité entre les examens internes et l’examen certifié AMF. Résultat : doctrine renforcée, exigences clarifiées, et entrée en vigueur prévue le 1er janvier 2026. Mauvais points pour la formation LCB-FT trop générique, mais encouragements pour les dispositifs sur la finance durable. Une piqûre de rappel pour les sociétés de gestion : former, c’est aussi protéger l’épargnant.

A la loupe

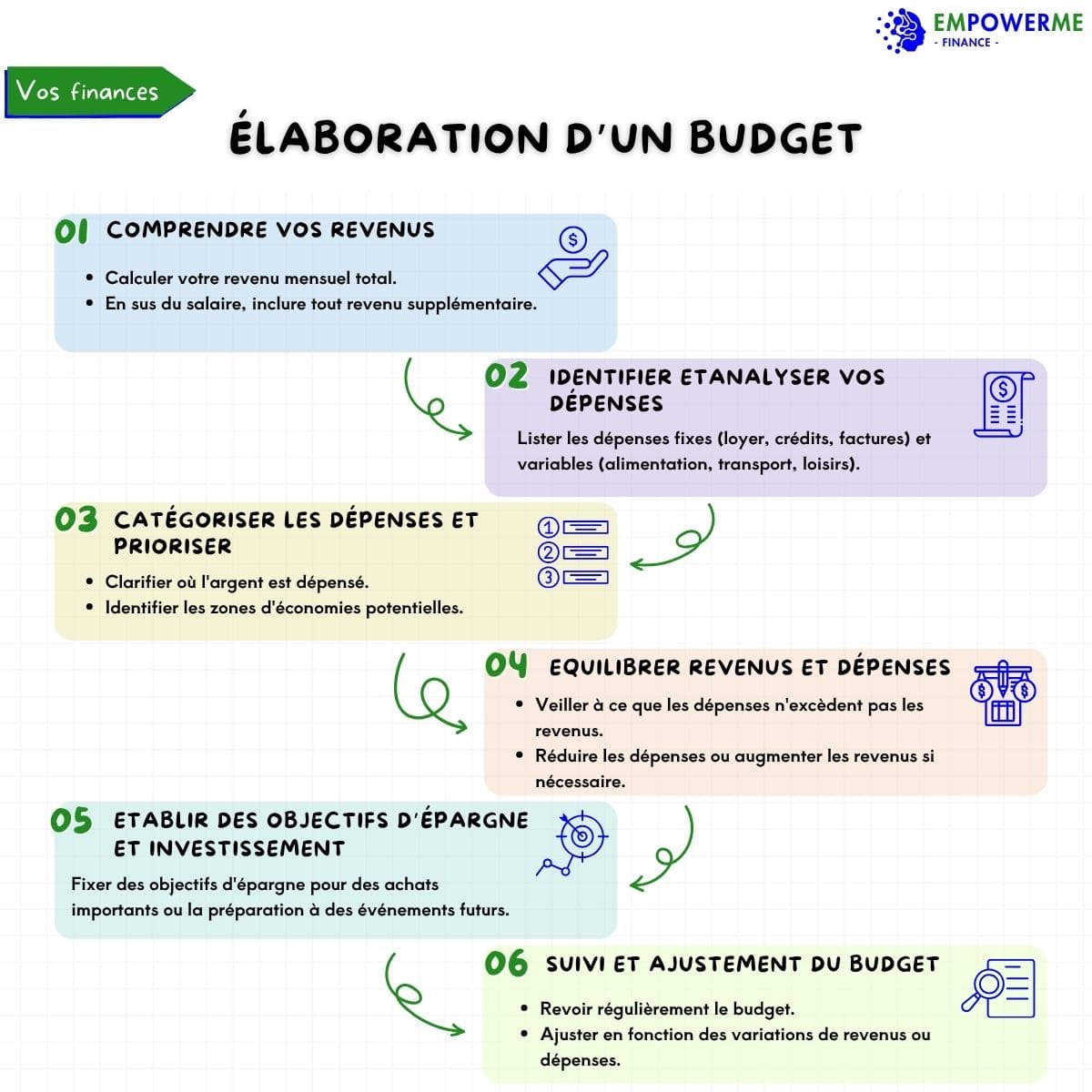

💰 Élaborer son budget personnel : l’art de dire à son argent où aller

Fini les fins de mois floues : prenez le contrôle, une ligne à la fois

On pense souvent que faire un budget, c’est se priver. En réalité, c’est exactement l’inverse. C’est reprendre le contrôle, poser des priorités, faire de l’espace pour vos projets — au lieu de se demander à la fin du mois : « Mais où est passé mon argent ? »

Bonne nouvelle : bâtir un budget solide ne demande pas d’être expert en Excel ou en finance. Juste un peu de méthode… et de régularité.

Voici les 6 étapes incontournables pour transformer votre budget en véritable allié du quotidien.

1️⃣ Comprenez vos revenus (net)

Avant de planifier vos dépenses, il faut savoir ce qui entre réellement dans votre poche chaque mois.

Additionnez votre salaire net + primes + autres revenus (loyers, activité secondaire, pensions éventuelles).

Un revenu est considéré dans le budget s’il est régulier et prévisible.

2️⃣ Identifiez et analysez vos dépenses

Divisez vos dépenses en deux catégories :

– Fixes : loyers, crédits, abonnements, assurances, scolarité…

– Variables : alimentation, transport, loisirs, habillement, imprévus…

Objectif : ne rien laisser au hasard, même les dépenses dites “petites” qui finissent par peser.

3️⃣ Catégorisez… et priorisez !

Une fois la cartographie de vos dépenses dressée, posez-vous deux questions :

– Où va mon argent ?

– Où puis-je économiser ?

Identifiez les dépenses essentielles (logement, alimentation, santé…) et celles réductibles (streaming, sorties, achats impulsifs…).

4️⃣ Équilibrez revenus et dépenses

C’est la règle d’or : vos dépenses ne doivent jamais excéder vos revenus.

Si c’est le cas, il faut ajuster :

– en réduisant certains postes de dépenses,

– ou en générant des revenus complémentaires (freelance, location, vente…).

L’objectif ? Dégager une capacité d’épargne.

5️⃣ Fixez des objectifs d’épargne et d’investissement

Un bon budget ne se contente pas de gérer le présent. Il prépare l’avenir.

Épargner, ce n’est pas mettre de l’argent de côté « au cas où », c’est financer des projets précis :

– un voyage,

– un achat important,

– un fonds d’urgence,

– ou encore préparer votre retraite.

Sans objectifs, l’épargne devient floue — et souvent inexistante.

6️⃣ Suivez et ajustez votre budget

Un budget ne se fait pas une fois pour toutes. Il se vit. Il évolue.

Chaque mois, prenez 30 minutes pour :

– Revoir vos dépenses réelles

– Mesurer vos écarts

– Réajuster les catégories si nécessaire

Ce suivi, régulier mais léger, est le vrai secret de la réussite budgétaire.

🧾 Ce que vous y gagnez concrètement :

– Une meilleure vision de vos finances

– Moins de stress en fin de mois

– Une épargne qui avance

– Des décisions plus éclairées

📢 Conclusion

Un budget, ce n’est pas une contrainte. C’est un levier d’autonomie. Une feuille de route qui vous aide à dépenser en conscience, épargner avec sens, et avancer vers ce qui compte vraiment.

💬 Et vous, votre budget est-il aligné avec vos projets de vie ?

Quiz

1️⃣ Qu’est-ce qu’une dépense « fixe » dans un budget personnel ?

a) Une dépense régulière et stable comme le loyer

b) Une dépense imprévue comme une panne de voiture

c) Une dépense qu’on paie uniquement à la fin de l’année

2️⃣ Si vos revenus mensuels sont de 10 000 DH et que vous souhaitez respecter la règle 50/30/20, combien devriez-vous idéalement épargner chaque mois ?

a) 3 000 DH

b) 2 000 DH

c) 5 000 DH

3️⃣ Quel est l’intérêt principal de suivre et ajuster son budget tous les mois ?

a) Pour supprimer toutes les dépenses de loisirs

b) Pour éviter de dépasser son plafond bancaire

c) Pour comparer ses prévisions aux dépenses réelles, détecter les écarts et ajuster ses priorités

Réponses

Découvrez les réponses en cliquant ci-dessous

13 commentaires

Les commentaires sont fermés.